- Online biztosítás

- Lakossági megoldások

- Vállalati megoldások

- Általános felelősségbiztosítások

- Árufuvarozói biztosítások

- Élet-, egészség- és balesetbiztosítások

- Építéstervezői- és kivitelezői felelősségbiztosítás

- Kezesi biztosítás

- Kiállítás biztosítás

- Mezőgazdasági biztosítások

- Munkáltatói egészségbiztosítás

- Munkavállalói felelősségbiztosítás

- Műszaki biztosítások

- Rendezvények biztosítása

- Sportegyesületek biztosítása

- Szakmai felelősségbiztosítások

- Társasházak biztosítása

- Vállalati vagyonbiztosítás

- Partnereink

- Hírek

- Kárbejelentés

- Kapcsolat

- Karrier

- Rólunk

- Céginformáció

- Székhely3561 Felsőzsolca, Mikszáth Kálmán utca 4.

- Levelezési cím3527 Miskolc, Zsolcai kapu 34. A/102. iroda

- Telefon+36 70 421 5445

- Fax-

- E-mailinfo@vantagealkusz.hu

- ÜgyvezetőWeisz József

- Adószám25470015-2-05

- Cégjegyzékszám05-09-028573

Lecsapnál a 130 ezer forintos ingyen pénzre? - Itt van egyből 3 biztos módszer

Utolsó módosítás: 2018.09.04

Pörög a magyar nyugdíjbiztosítási biznisz, annak ellenére, hogy az EU-s és a magyar szabályozók is bekeményítettek a szektorral szemben. A felügyeleti szigor viszont két remek eszközt is adott a befektetők kezébe, melyek segítségével könnyebben tudunk válogatni egyes nyugdíjcélú termékek közül, ezen kívül a biztosítók saját oldalain lévő adatokból is tájékozódhatunk. Megnéztük, melyek most egyes paraméterek alapján a legjobb befektetési egységekhez kötött nyugdíjbiztosítások a piacon, melyekhez akár éves 130 ezer forintos állami támogatást is igénybe tudunk venni.

A nehézségek ellenére látványos a növekedés

Sosem látott hatósági és felügyeleti össztűz alá kerültek Magyarországon a befektetési célú életbiztosítások az elmúlt néhány évben: a kifejezetten drága életbiztosításokat eltüntető MNB etikus életbiztosítási koncepció után az EU PRIIPS-rendelete következett, ami a megtakarítási termékek átláthatóságát javította a Kiemelt Információs Dokumentumok bevezetésével.

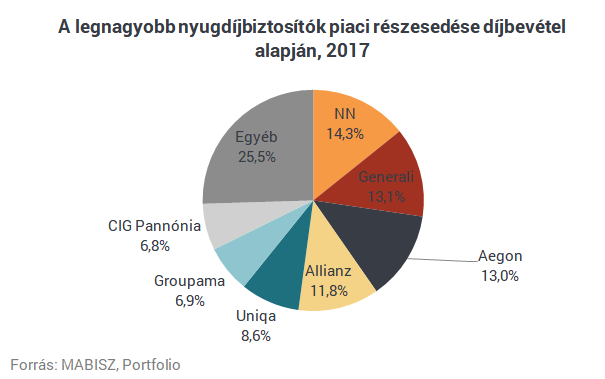

Bár az idei adatok és az EU-s szabályozás hatásai még nem látszanak, az MNB szigora nem okozott komoly fennakadást a piacnak: a MABISZ adataiból kiderül, hogy mind a "hagyományos" megtakarítási célú vegyes, mind a unit-linked biztosítások díjbevétele nőtt tavaly, az igazán kiugró változást viszont mégis a nyugdíjbiztosítások produkálták, nominálisan és arányaiban is. 32,28%-kal, azaz 14,3 milliárd forinttal nőtt a nyugdíjbiztosításokból szerzett díjbevétel tavaly, 58,6 milliárd forintra.

A nyugdíj bizniszből egyébként a legnagyobb részesedése az NN-nek van jelenleg, 8,35 milliárd forintos árbevételük 14,25%-os szeletet jelent. Utána következik a Generali 13,09%-os, majd az Aegon 12,99%-os részesedéssel. A biztosítók a nyugdíjon belül a legnagyobb díjbevételt a rendszeres díjas, befektetési egységekhez kötött termékekből szerzik, 42 milliárd forintos díjbevétellel ezek a termékek 72%-os szeletet alkotnak.

Mi alapján válasszak?

Befektetőként talán sokkal érdekesebb kérdés az, hogy a nyugdíjdömping közepette melyik cég ajánlatát fogadjuk el, ha megkeresnek minket. A piac önszabályozásának és a szabályozók fellépésének köszönhetően most már számos olyan eszköz áll rendelkezésünkre, melyek összehasonlíthatóvá tesznek egyes nyugdíjbiztosításokat, így nem (csak) 100 oldalas szerződésekből és ügynökök által összetákolt (pontatlan) kalkulátorokból kell tájékozódnunk a döntéshozatalhoz. Többek közt segít minket:

a Teljes Költségmutató (TKM), ami egy mintaszámítás alapján próbálja felbecsülni, mekkora lehet egy mintaügyfél éves hozamáldozata, ha egy befektetési életbiztosítás egyes eszközalapjaiba fektet,

a Kiemelt Befektetői Információkat tartalmazó dokumentum (KID) három oldalban foglalja össze a biztosítások lényegesebb paramétereit és próbál várható lejárati összegeket számítani múltbéli hozamok és költségek alapján (utóbbit az RIY mutató segítségével egy számban kifejezve is kideríthetjük),

számos remek árfolyamszámító, grafikonrajzoló aloldal a biztosítók weblapjain, melyekből a hozamokról tájékozódhatunk.

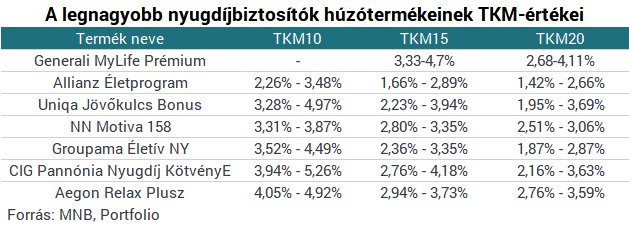

TKM

Az MNB adatai alapján megnéztük a hét legnagyobb nyugdíjbiztosító húzótermékeinek TKM-értékeit. A "tól-ig" módszerrel feltüntetett TKM-számok alsó értéke azt mutatja be, hogy a legolcsóbb, jellemzően legkevésbé kockázatvállaló eszközalapba fektetve mekkora teljes költsége van egy "mintaügyfélnek," míg a felső érték egy drágább, jellemzően kockázatosabb eszközalapot mutat meg.

TKM alapján:

A legolcsóbb unit-linked nyugdíjbiztosítást jelenleg az Allianz Életprogram kínálja,

a legolcsóbb eszközalapok közül 10 és 15 éves időtávon második helyen az Uniqa Jövőkulcs Bónusz szerepel, 20 éves időtávon a Groupama Életív,

drágább eszközalapok közül a második legolcsóbb az NN Motiva.

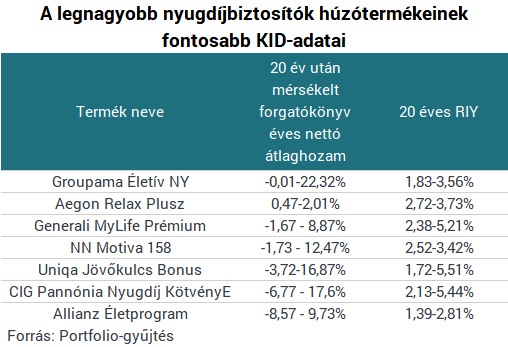

Mit mondanak a KID-ek?

A Kiemelt Befektetői Információs dokumentumokban számos értékes adatot találhatunk, a biztosítás és a biztosító alapvető adatain felül olyan adatokat is, mint:

a biztosításunk nettó várható hozama (múltbéli adatok alapján) különféle befektetési környezeti forgatókönyvek mellett, 10, 15 és 20 éves időtávon, valamint ehhez kapcsolódó modellszámítások eredménye,

a termékünkhöz kapcsolódó százalékos költségek, költségnemekre lebontva,

a teljes költség és ennek hozamra gyakorolt hatása (RIY - ez a mutató egyébként nagyon hasonlít a TKM-re, viszont a számítási módszertana eltér).

A KID-ben található számításokat elérhetjük a biztosítási termék egészére és egyes eszközalapokra lebontva is.

A hét húzóterméknél maradva a következő RIY-értékekkel és húszéves időtávra kiszámolt, mérsékelt volatilitással zajló forgatókönyvekkel találkozhatunk:

Látható, hogy a legalacsonyabb volatilitást az Aegon Relax Plusz produkálja múltbéli hozamadatok alapján, míg a legnagyobb hozampotenciál a Groupama Életív nyugdíjprogramjában van. Az RIY-értékek az Allianz Életprogram esetén a legalacsonyabbak, viszont a mérsékelt forgatókönyv alapján itt is a legmagasabbak a lefelé mutató kockázatok.

Hozamok

Ha az alapok hozamadataiban szeretnénk elmerülni, szintén múltbéli adatokból tudunk csak kiindulni. Gyakorlatilag az összes biztosító rendelkezik a weboldalán valamilyen grafikonrajzolóval vagy hozamtáblázattal, melyből tájékozódhatunk egyes eszközalapok vagy portfóliók hozamáról.

Bár a nyugdíjbiztosítások hosszú távú, ideális esetben legalább 20 évre szóló termékek, ilyen hosszú időtávra nem láthatunk jelenleg hozamadatokat a biztosítók weboldalain. Ennek oka elsősorban, hogy az etikus életbiztosítási koncepcióra reagálva számos biztosító új unit-linked termékeket dobott a piacra 2017. január 1-jén és sok esetben ez a legrégebbi dátum, ami elérhető a hozamok kapcsán.

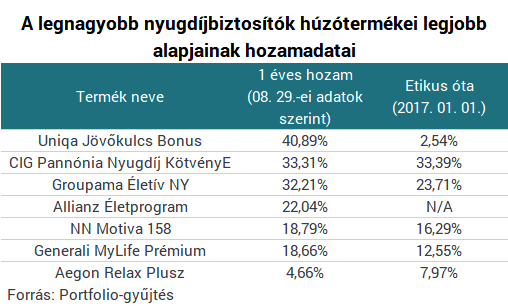

Megnéztük, melyek a magyar biztosítók húzó nyugdíjcélú unit-linked termékeinek legjobb hozamú alapjai. Mivel minden nyugdíjcélú terméke más eszközalapokba fektet és ezek eltérő befektetési politikát követnek, így nehéz ezek közt az eszközalapok közt korrekt összehasonlítást tenni, így az alábbi táblázat csak tájékoztató jellegű, semmiképp sem érdemes döntéshozatalhoz használni.

Látható, hogy egy éves hozam szempontjából a legjobb alap az Uniqa Jövőkulcsnál érhető el, míg az etikus életbiztosítási koncepció óta a CIG Pannónia viszi a pálmát.

Ilyen rövid időtávú hozamok alapján azonban nem érdemes döntést hozni (különösen nem csak a pozitív hozamok alapján), sokkal inkább mérvadó az eszközalapok befektetési politikája, költségei és az, hogy milyen alap való a saját kockázattűrési képességünknek. A magasabb hozampotenciál pedig általában magasabb árfolyamingadozással is jár, a táblázatban szereplő alapok szinte kivétel nélkül kockázatos termékek.

Persze nem kizárólag nyugdíjbiztosítások vannak a piacon, ha valaki idős éveire akar megtakarítani, államilag támogatott megtakarítási forma még az önkéntes nyugdíjpénztár és a nyugdíj-előtakarékossági számla (NYESZ) is.

forrás: portfolio.hu

Sosem látott hatósági és felügyeleti össztűz alá kerültek Magyarországon a befektetési célú életbiztosítások az elmúlt néhány évben: a kifejezetten drága életbiztosításokat eltüntető MNB etikus életbiztosítási koncepció után az EU PRIIPS-rendelete következett, ami a megtakarítási termékek átláthatóságát javította a Kiemelt Információs Dokumentumok bevezetésével.

Bár az idei adatok és az EU-s szabályozás hatásai még nem látszanak, az MNB szigora nem okozott komoly fennakadást a piacnak: a MABISZ adataiból kiderül, hogy mind a "hagyományos" megtakarítási célú vegyes, mind a unit-linked biztosítások díjbevétele nőtt tavaly, az igazán kiugró változást viszont mégis a nyugdíjbiztosítások produkálták, nominálisan és arányaiban is. 32,28%-kal, azaz 14,3 milliárd forinttal nőtt a nyugdíjbiztosításokból szerzett díjbevétel tavaly, 58,6 milliárd forintra.

A nyugdíj bizniszből egyébként a legnagyobb részesedése az NN-nek van jelenleg, 8,35 milliárd forintos árbevételük 14,25%-os szeletet jelent. Utána következik a Generali 13,09%-os, majd az Aegon 12,99%-os részesedéssel. A biztosítók a nyugdíjon belül a legnagyobb díjbevételt a rendszeres díjas, befektetési egységekhez kötött termékekből szerzik, 42 milliárd forintos díjbevétellel ezek a termékek 72%-os szeletet alkotnak.

Mi alapján válasszak?

Befektetőként talán sokkal érdekesebb kérdés az, hogy a nyugdíjdömping közepette melyik cég ajánlatát fogadjuk el, ha megkeresnek minket. A piac önszabályozásának és a szabályozók fellépésének köszönhetően most már számos olyan eszköz áll rendelkezésünkre, melyek összehasonlíthatóvá tesznek egyes nyugdíjbiztosításokat, így nem (csak) 100 oldalas szerződésekből és ügynökök által összetákolt (pontatlan) kalkulátorokból kell tájékozódnunk a döntéshozatalhoz. Többek közt segít minket:

a Teljes Költségmutató (TKM), ami egy mintaszámítás alapján próbálja felbecsülni, mekkora lehet egy mintaügyfél éves hozamáldozata, ha egy befektetési életbiztosítás egyes eszközalapjaiba fektet,

a Kiemelt Befektetői Információkat tartalmazó dokumentum (KID) három oldalban foglalja össze a biztosítások lényegesebb paramétereit és próbál várható lejárati összegeket számítani múltbéli hozamok és költségek alapján (utóbbit az RIY mutató segítségével egy számban kifejezve is kideríthetjük),

számos remek árfolyamszámító, grafikonrajzoló aloldal a biztosítók weblapjain, melyekből a hozamokról tájékozódhatunk.

TKM

Az MNB adatai alapján megnéztük a hét legnagyobb nyugdíjbiztosító húzótermékeinek TKM-értékeit. A "tól-ig" módszerrel feltüntetett TKM-számok alsó értéke azt mutatja be, hogy a legolcsóbb, jellemzően legkevésbé kockázatvállaló eszközalapba fektetve mekkora teljes költsége van egy "mintaügyfélnek," míg a felső érték egy drágább, jellemzően kockázatosabb eszközalapot mutat meg.

TKM alapján:

A legolcsóbb unit-linked nyugdíjbiztosítást jelenleg az Allianz Életprogram kínálja,

a legolcsóbb eszközalapok közül 10 és 15 éves időtávon második helyen az Uniqa Jövőkulcs Bónusz szerepel, 20 éves időtávon a Groupama Életív,

drágább eszközalapok közül a második legolcsóbb az NN Motiva.

Mit mondanak a KID-ek?

A Kiemelt Befektetői Információs dokumentumokban számos értékes adatot találhatunk, a biztosítás és a biztosító alapvető adatain felül olyan adatokat is, mint:

a biztosításunk nettó várható hozama (múltbéli adatok alapján) különféle befektetési környezeti forgatókönyvek mellett, 10, 15 és 20 éves időtávon, valamint ehhez kapcsolódó modellszámítások eredménye,

a termékünkhöz kapcsolódó százalékos költségek, költségnemekre lebontva,

a teljes költség és ennek hozamra gyakorolt hatása (RIY - ez a mutató egyébként nagyon hasonlít a TKM-re, viszont a számítási módszertana eltér).

A KID-ben található számításokat elérhetjük a biztosítási termék egészére és egyes eszközalapokra lebontva is.

A hét húzóterméknél maradva a következő RIY-értékekkel és húszéves időtávra kiszámolt, mérsékelt volatilitással zajló forgatókönyvekkel találkozhatunk:

Látható, hogy a legalacsonyabb volatilitást az Aegon Relax Plusz produkálja múltbéli hozamadatok alapján, míg a legnagyobb hozampotenciál a Groupama Életív nyugdíjprogramjában van. Az RIY-értékek az Allianz Életprogram esetén a legalacsonyabbak, viszont a mérsékelt forgatókönyv alapján itt is a legmagasabbak a lefelé mutató kockázatok.

Hozamok

Ha az alapok hozamadataiban szeretnénk elmerülni, szintén múltbéli adatokból tudunk csak kiindulni. Gyakorlatilag az összes biztosító rendelkezik a weboldalán valamilyen grafikonrajzolóval vagy hozamtáblázattal, melyből tájékozódhatunk egyes eszközalapok vagy portfóliók hozamáról.

Bár a nyugdíjbiztosítások hosszú távú, ideális esetben legalább 20 évre szóló termékek, ilyen hosszú időtávra nem láthatunk jelenleg hozamadatokat a biztosítók weboldalain. Ennek oka elsősorban, hogy az etikus életbiztosítási koncepcióra reagálva számos biztosító új unit-linked termékeket dobott a piacra 2017. január 1-jén és sok esetben ez a legrégebbi dátum, ami elérhető a hozamok kapcsán.

Megnéztük, melyek a magyar biztosítók húzó nyugdíjcélú unit-linked termékeinek legjobb hozamú alapjai. Mivel minden nyugdíjcélú terméke más eszközalapokba fektet és ezek eltérő befektetési politikát követnek, így nehéz ezek közt az eszközalapok közt korrekt összehasonlítást tenni, így az alábbi táblázat csak tájékoztató jellegű, semmiképp sem érdemes döntéshozatalhoz használni.

Látható, hogy egy éves hozam szempontjából a legjobb alap az Uniqa Jövőkulcsnál érhető el, míg az etikus életbiztosítási koncepció óta a CIG Pannónia viszi a pálmát.

Ilyen rövid időtávú hozamok alapján azonban nem érdemes döntést hozni (különösen nem csak a pozitív hozamok alapján), sokkal inkább mérvadó az eszközalapok befektetési politikája, költségei és az, hogy milyen alap való a saját kockázattűrési képességünknek. A magasabb hozampotenciál pedig általában magasabb árfolyamingadozással is jár, a táblázatban szereplő alapok szinte kivétel nélkül kockázatos termékek.

Persze nem kizárólag nyugdíjbiztosítások vannak a piacon, ha valaki idős éveire akar megtakarítani, államilag támogatott megtakarítási forma még az önkéntes nyugdíjpénztár és a nyugdíj-előtakarékossági számla (NYESZ) is.

forrás: portfolio.hu