- Online biztosítás

- Lakossági megoldások

- Vállalati megoldások

- Általános felelősségbiztosítások

- Árufuvarozói biztosítások

- Élet-, egészség- és balesetbiztosítások

- Építéstervezői- és kivitelezői felelősségbiztosítás

- Kezesi biztosítás

- Kiállítás biztosítás

- Mezőgazdasági biztosítások

- Munkáltatói egészségbiztosítás

- Munkavállalói felelősségbiztosítás

- Műszaki biztosítások

- Rendezvények biztosítása

- Sportegyesületek biztosítása

- Szakmai felelősségbiztosítások

- Társasházak biztosítása

- Vállalati vagyonbiztosítás

- Partnereink

- Hírek

- Kárbejelentés

- Kapcsolat

- Karrier

- Rólunk

- Céginformáció

- Székhely3561 Felsőzsolca, Mikszáth Kálmán utca 4.

- Levelezési cím3527 Miskolc, Zsolcai kapu 34. A/102. iroda

- Telefon+36 70 421 5445

- Fax-

- E-mailinfo@vantagealkusz.hu

- ÜgyvezetőWeisz József

- Adószám25470015-2-05

- Cégjegyzékszám05-09-028573

KGFB

Utolsó módosítás: 2017.04.22

MILYEN TEENDŐINK, KÖTELEZETTSÉGEINK VANNAK A GÉPJÁRMŰ FELELŐSSÉGBIZTOSÍTÁSSAL KAPCSOLATBAN?

Először is bármikor tudnunk kell igazolnunk, hogy rendelkezünk érvényes szerződéssel. Ehhez a forgalmi engedélyünk mellett kell tartanunk az ajánlati igazolót, a kötvényt, vagy a biztosító által kiadott igazolólapot, forgalmi engedéllyel nem rendelkező jármű (pl. segédmotorkerékpár) esetében pedig a szerződéskötéskor kapott, majd a járműre felragasztott matrica szolgál erre a célra. Közúti ellenőrzéskor a rendőr a szerződés megkötését jogosult ellenőrizni, a díjfizetést már nem, de ennek ellenére - a felesleges viták elkerülése céljából - érdemes lehet befizetési bizonylatunkat, vagy annak másolatát szintén magunknál tartani.

Szintén elengedhetetlen kötelezőnk bizonylatainak bemutatása az időszakos műszaki vizsgán, valamint természetesen abban az esetben, ha netán baleset részesei lennénk. Ez utóbbi esetben - ha nem mi vagyunk a hibásak, akkor is - szükségünk lesz egy, vagy több baleseti kárbejelentő lapra is, ezt a biztosítónk ingyen bocsájtja rendelkezésünkre, mindig tartsuk a kesztyűtartóban.

Ha elhagyjuk az országot, feltétlenül szerezzük be a zöldkártyát is (ez nem azonos a környezetvédelmi vizsgálatot igazoló lappal), biztosítónk ezt is ingyen bocsájtja rendelkezésünkre. Noha nemzetközi egyezmények szabályozzák, hogy mely országok fogadják el egymás kötelező szerződéseit, és így elméletileg a legtöbb esetben erre a dokumentumra nem lenne szükség, a tapasztalat mégis azt mutatja, hogy bizonyos országokban a rendőrök kérik a zöldkártya bemutatását - és hát kinek van kedve egy idegen ország rendőrével az ő nyelvén jogi vitát folytatni?

Végezetül a legfontosabb tanács: baleset után, ha személyi sérülés is történt (ez esetben kötelező), ha külföldi gépjármű is részese a balesetnek, vagy ha a baleset résztvevőinek nem sikerül teljesen egyértelműen megállapodniuk a felelősség kérdésében, mindig hívjunk rendőrt, így sok további kényelmetlenségtől szabadíthatjuk meg magunkat.

MIT KELL TENNI GÉPJÁRMŰ VÁSÁRLÁSKOR?

A gépkocsi átíratása előtt meg kell kötnie a felelősségbiztosítási szerződést. A szerződés megkötése után kerülhet sor az okmányirodában a gépjármű átírására.

HOGYAN KÖTHETEK KÖTELEZŐ GÉPJÁRMŰ-FELELŐSSÉGBIZTOSÍTÁST?

A kézenfekvő megoldás természetesen az, ha oldalunkon keresztül választja ki és köti meg gépjármű felelősség biztosítását. Nem kell hatalmas és bonyolult tarifatáblázatokat bújnia, megfejtenie, nem kell elmennie a biztosítókhoz. Nincs más teendője, mint kiválasztani oldalunkon a díjszámítást követően az Önnek leginkább megfelelő biztosítótársaságot, és adatai megadása után megkötheti a szerződést.

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA:

MILYEB KATEGÓRIÁT KELL VÁLASZTANOM ÉS MI LESZ A BÓNUSZ BESOROLÁSOM?

Új belépő

Új belépőnek minősül az, aki két éven belül nem volt azonos gépjármű-kategóriába KGFB biztosítás szerződője. Új belépő esetén a szerződés bonus-malus besorolása csak A00 lehet.

Már tagja a rendszernek - két éven belül rendelkezett KGFB szerződéssel

Amennyiben két éven belül rendelkezett azonos gépjármű-kategóriába tartozó KGFB szerződéssel, Ön nem számít új belépőnek a rendszerbe. Ebben az esetben a két éven belül megszűnt szerződésről "Kártörténeti igazolást" kell beszereznie előzménybiztosítójától, és azt az új szerződéséhez - legkésőbb a szerződéskötéstől számított 90 napon belül - be kell küldenie. Az új szerződést A00 bonus-malus besorolásnak megfelelő díjon lehet megkötni, majd a Kártörténeti igazolás benyújtását követően, a szerződés bonus-malus besorolása az igazolás tartalmának megfelelően, visszamenőleges hatállyal módosításra kerül (Pl. a Kártörténeti igazolás alapján a b-m besorolás B10, akkor a szerződés kezdetére visszamenőlegesen 50%-kal csökken a biztosítás díja).

Nem új belépő jelenleg is rendelkezik KGFB szerződéssel

Amennyiben jelenleg is rendelkezik azonos járműkategóriába tartozó gépjárműre KGFB szerződéssel, Ön nem számít új belépőnek a rendszerbe. Ebben az esetben a párhuzamosan üzemeltetett gépjárműre vonatkozó KGFB szerződés biztosítójától egy igazolást kell kérni, és legkésőbb a szerződéskötéstől számított 90 napon belül be kell küldeni az új biztosítási szerződéshez. Az igazolás tartalmát a kormányrendelet meghatározza, a nyomtatvány elnevezése: Igazolás kötelező felelősségbiztosításról. Az új szerződést A00 bonus-malus besorolás alapján lehet megkötni, de amennyiben a korábban kötött KGFB szerződés az érdekviszony megszűnése miatt hatályát veszti, a megszűnő szerződés kedvezőbb bonus fokozata átvihető egy másik, azonos gépjármű-kategóriába tartozó KGFB szerződésre. FONTOS: amennyiben nem küld 90 napon belül igazolást a párhuzamosan futó KGFB szerződésről, a biztosító a legkedvezőtlenebb M04-es besorolásnak megfelelő díjra módosítja a szerződést.

Díjnemfizetéssel megszűnő szerződés csak annál a biztosítónál lehet újrakötni, ahol az megszűnt

MI AZ A BONUS-MALUS RENDSZER?

HOGYAN TUDOK BIZTOSÍTÓTÁRSASÁGOT VÁLTANI?

Kötelező gépjármű-felelősségbiztosítás esetében a biztosítóváltásra évente egyszer, a biztosítási évforduló előtt több, mint 30, de kevesebb, mint 60 nappal van lehetőségünk. A biztosítók az MNB és a MABISZ honlapján kötelesek az aktuálisan érvényes díjaikat, azonban nem ajánljuk, hogy bárki is ezek megfejtésével próbálkozzon. Oldalunkon a következő évi díjakat mindenkor aktualizáltan, folyamatosan megtekintheti, és pár perc alatt megalapozott döntést hozhat.

VISSZA LEHET-E MENNI AHHOZ A TÁRSASÁGHOZ, AKINÉL FELMONDTUK A BIZTOSÍTÁST?

Igen. Ha a biztosítást mi mondtuk fel - nem pedig a biztosító a nekünk (szerződőnek, biztosítottnak) súlyosan felróható okból -, akkor a biztosítási szerződést visszavihetjük a korábbi biztosítónkhoz. Ennek a díjtarifák változásai miatt lehet értelme, nem egyszer előfordul, hogy ugyanaz a biztosító az „új” szerződőnek kevesebb díjat számol, mint azoknak, akik nem váltanak, és maradnak náluk.

Amennyiben a biztosítottnak súlyosan felróható okból mondta fel a biztosító a szerződést, úgy a biztosító egy évig elutasíthatja ajánlatunkat. Régebben olyan volt a szabályozás, hogy ha a szerződés a díj nemfizetése miatt szűnt meg, akkor szintén elutasíthatta a biztosító a szerződéskötést, de pár éve ez már pont az ellenkezőjére fordult: ilyen esetben az adott biztosítási évben csak ugyanannál a biztosítónál köthetjük újra.

MIT KELL TENNI GÉPJÁRMŰ ELADÁSKOR?

Be kell mutatni a biztosítónál az adásvételi szerződést. Ez esetben a szerződés a tulajdonjog átruházásának napjával megszűnik. A szerződőnek ezen időpontig kell a szerződést díjjal rendeznie, a túlfizetés összegét pedig ilyenkor a biztosító visszautalja.

MIVEL LEHET IGAZOLNI A BIZTOSÍTÁSI SZERZŐDÉST?

Bár például a közúton igazoltató rendőrnek közvetett hozzáférése van a központi adatbázishoz, szükség esetén igazolásként az ellenőrző szervek elfogadják a befizetést igazoló csekkeket, banki dokumentumokat, a kötvényt, vagy a biztosító által megküldött igazoló szelvényt. Formailag a nemzetközi zöldkártya is tökéletesen alkalmas a szerződés meglétének és érvényességének igazolására.

Forgalmi engedélyre nem kötelezett járművek (segédmotoros kerékpár, lassú jármű) esetében a biztosítást egy, a biztosító által megküldött jelzés (leggyakrabban matrica) igazolja. Ehhez az éves biztosítási díj befizetése után juthatunk hozzá.

MIK A TEENDŐK KÁRESEMÉNYKOR?

Praktikus, és nagyon ajánlott a gépjárműben tartani a bármelyik biztosítónál beszerezhető Európai baleseti bejelentőt, népszerűbb nevén a "kék-sárga" bejelentőt. Akár többet is, ha a baleset többi résztvevőjénél éppen nincs… Ez, mint neve is mutatja egész Európában egységes, azaz mezői csak a használt nyelvben térnek el egymástól - így tökéletesen használhatók a külföldi balesetek esetén is.

Feltétlenül javasoljuk, hogy a közvetlenül a baleset utáni állapotról készítsen fényképeket, így sok kellemetlenségtől óvhatja meg magát a későbbiekben.

Ügyelni kell a baleseti bejelentő pontos kitöltésére, a tények egyértelmű rögzítésére. Amennyiben a balesetbeli felek meg tudnak egyezni, úgy fölösleges rendőrt hívni, vita esetén ugyanakkor ez elkerülhetetlen. Fontos, hogy a közhiedelemmel ellentétben nem kötelező a nyomtatványon rögzíteni, hogy ki milyen mértékben vállalja a balesetért a felelősséget – bár természetesen nem is tiltott.

Szintén nem közismert, hogy a kárt a károkozó is köteles bejelenteni a saját biztosítójának. Baleset okozása esetén ezért a baleseti bejelentő egy példányát jutassa el a saját biztosító partneréhez. Amennyiben Ön volt a szenvedő fél, úgy a balesetbeli ellenfele, vagyis a károkozó biztosítótársaságát keresse meg a további lépésekkel kapcsolatban. Ha esetleg nem tudnának megállapodni a vétkességről, akkor is az Ön szerint kárt okozó biztosítótársaságát keresse meg, de értesítse saját biztosítóját is.

Amennyiben az Önnek kárt okozó külföldi biztosítónál elhelyezett felelősségbiztosítási szerződéssel bír, érdemes mindent pontosan feljegyezni, így különösen a biztosítótársaság nevét, a zöldkártya számát és érvényességét. Ragaszkodjon ebben az esetben a rendőri intézkedéshez.

Amennyiben az Önnek kárt okozó gépjárműnek nem volt érvényes felelősségbiztosítása, úgy jelentse be a kárát bármelyik autóbiztosítással foglalkozó társaságnál – célszerűen a saját biztosítójánál. Igényét a MABISZ (Magyar Biztosítók Szövetsége) kártalanítási számlájáról fogják intézni. Ha ismeretlen gépjármű okozna kárt Önnek - 30 napon belül - szintén a MABISZ által kezelt kártalanítási számlához kell fordulnia, de ez esetben minimális az esélye a kártérítésre, hacsak nem történt komolyabb személyi sérülés is.

MILYEN IRATOKRA VAN SZÜKSÉG A GÉPJÁRMŰ KÁRBEJELENTÉSÉHEZ?

A szükséges iratok:

Mindig ajánlott! Mert, bár hivatalosan csak akkor kell, ha úticélunk olyan ország, mely nem ratifikálta az úgy nevezett rendszámegyezményt, de hát ahhoz, hogy ne legyen kellemetlenségünk, a velünk szemben eljáró külföldi hatóságnak is tudnia kellene, hogy hazánk bizony ratifikálta. Továbbá belföldön is kiválóan alkalmas lehet szerződésünk érvényességének igazolására.

Mindazonáltal nem kötelező zöld kártya kiváltása az alább felsorolt országokba történő utazáskor:

Ausztria

Belgium

Csehország

Dánia

Feröer-szigetek

Finnország

Franciaország

Görögország

Hollandia

Horvátország

Írország

Izland

Lichtenstein

Luxemburg

Monaco

Nagy-Britannia

Németország

Norvégia

Olaszország

Portugália

San Marino

Spanyolország

Svájc

Svédország

Szlovák Köztársaság

Szlovénia

Vatikán.

Zöld kártya kiváltása szükséges azonban akkor, ha a következő országokba indulunk:

Andorra

Ciprus

Észtország

Iráni Iszlám Köztársaság

Izrael

Lettország

Málta

Moldávia

Törökország

Tunézia

Ukrajna

Mint látható még a kontinentális Európát sem fedik le a fentebb említett országok. Vannak országok, melyekkel speciális egyoldalú, illetve kétoldalú megállapodásokkal rendelkezik hazánk.

Egyoldalú megállapodással rendelkezünk Bosznia-Hercegovinával, Bulgáriával, Lengyelországgal, Macedóniával és Romániával. Ezekben az államokban szintén elégséges a magyar rendszám és az országjelzés.

Kétoldalú megállapodás van érvényben Albániával. Ennek értelmében az albán járműveknél az országjelzés és az albán rendszám bizonyítja Magyarországon a biztosítottságot, míg a magyar rendszám és országjelzés szintén elegendő bizonyítéka a biztosítottságnak Albániában.

A szovjet utódállamokba (a fentebb említettek kivételével) nincs lehetőség zöld kártya kiváltására.

A fentebb leírtak ellenére, miután pénzünkbe nem kerül, csupán pár percünkbe, amennyiben

megnyugtatóbbnak érezzük, váltsuk ki minden külföldi úthoz a zöldkártyát!

ELADTAM A GÉPJÁRMŰVET, MI A TEENDŐ? KINEK KELL KÜLDENI A SZÜKSÉGES DOKUMENTUMOKAT?

Gépjármű eladása esetén - amennyiben az oldalunkon keresztül kötötte meg biztosítást - az eladásról szóló adásvételi szerződés másolatát kell részünkre megküldenie, melyet mi továbbítunk a biztosító részére. Amennyiben nem portálunkon kötötte a szerződését, az adásvételi szerződés biztosítóhoz történő eljuttatásáról, az Önnek időarányosan visszajáró díjrész igényléséről Önnek kell gondoskodnia.

AZ ADÁSVÉTELI SZERZŐDÉST KÜLDHETEM E-MAILBEN IS?

Igen, beszkennelve (vagy jó minőségben, olvashatóan lefényképezve) a központi e-mail címünkre küldheti: info@vantagealkusz.hu

AZ ALKUSZI MEGBÍZÁST KÜLDHETEM E-MAILBEN IS?

Igen, aláírás után beszkennelve, csatolmányként a központi e-mail címünkre küldheti: info@vantagealkusz.hu

MEGLÉVŐ GÉPJÁRMŰVEM MELLÉ VÁSÁROLOK UGYANAZON GÉPJÁRMŰ KATEGÓRIÁBAN EGY MÁSIKAT, MI LESZ A BÓNUSZ FOKOZATOM?

Ebben az esetben Ön párhuzamos üzemeltető, az új gépjármű fokozata – függetlenül az eddig megszerzett bónuszától - A00-ból indul. Ha később a régebben vásárolt gépjárművet eladja, akkor a megszerzett bónuszát átviheti az újra (de csak azonos kategórián belül, tehát szgk.-ról szgk.-ra, motorról motorra, stb.)

AZ ÁTÍRATÁST MILYEN DOKUMENTUMMAL TUDOM INTÉZNI AZ OKMÁNYIRODÁBAN, ILLETVE EGY RENDŐRSÉGI ELLENŐRZÉS SORÁN MIVEL IGAZOLOM, HOGY VAN ÉRVÉNYES KÖTELEZŐM?

Az okmányirodai ügyintézésnél, illetve a rendőri igazoltatásnál fedezetigazolással (illetve a biztosító által kiállított igazolólappal, zöldkártyával, vagy a kötvénnyel) igazolhatja, hogy rendelkezik érvényes kötelezővel.

MIKOR KAPOK CSEKKET/DÍJBEKÉRŐT? HA ÁTUTALÁST VÁLASZTOTTAM, MIKOR ÉS MILYEN ÉRTESÍTÉST KAPOK A BIZTOSÍTÓTÓL AZ UTALÁS RÉSZLETEIVEL KAPCSOLATBAN? (MEKKORA ÖSSZEGET, MILYEN SZÁMLASZÁMRA KELL UTALNOM?)

A kockázatviselés kezdetétől számított 30 napon belül küldi meg a választott biztosító a csekket, illetve átutalás esetén a díjbekérőt (az utalás részleteiről) az Ön részére. (Díjnemfizetéssel megszűnt szerződés újrakötése esetén az ügyfél kötelessége 5-8 napon belül felkeresni a biztosítót a díjfizetéssel kapcsolatban).

Fontos tudni, hogy ha a csekk, vagy a díjbekérő bármilyen ok miatt nem érkezik meg Önhöz, a díjfizetési kötelezettség akkor is megmarad. Az ilyen ok miatti díjnemfizetés, a szerződés megszűnése csak Önnek okozna hátrányokat.

BIZTOSÍTÓK BANSZÁMLASZÁMAI

A KGFB díj és díjhátralékot a biztosítók alábbi számlaszámára utalhatja el a kötvényszám és forgalmi rendszám közleményrovatban történő feltüntetésével:

KINEK KELL FELMONDANIA AZ ELŐZŐ BIZTOSÍTÁST BIZTOSÍTÓVÁLTÁS ESETÉN?

Év végi évfordulós biztosítóváltásnál (2010 előtt kötött szerződéseknél, az évforduló: 12.31.): Amennyiben kezdeményezte oldalunkon a biztosítóváltást és visszaküldte részünkre az aláírt alkuszi meghatalmazást is 11.30.24:00 óráig, akkor a felmondást társaságunk intézi Ön helyett. Évközi évfordulós biztosítóváltásnál (az évforduló nem 12.31., hanem a szerződéskötés naptári napja): Amennyiben az aláírt alkuszi meghatalmazás visszaküldésének napján az évforduló 35-60 nap között lesz, akkor társaságunk intézi az Ön részére a felmondást. Abban az esetben, ha az évforduló az ajánlattétel vagy az alkuszi visszaküldésének napjához képest 30 és 35 nap közé esik, akkor a felmondást Önnek kell intéznie. Portálunkon a biztosítóváltás folyamata közben természetesen Ön erről is tájékoztatást kap.

KÁRBEJELENTÉSSEL HOVA TUDOK FORDULNI?

A kárrendezést a biztosító intézi, így a kárt közvetlenül a biztosítónál kell bejelentenie. Ha Ön a károkozó, akkor a saját biztosítójánál, ha Ön a károsult, akkor a károkozó biztosítójánál. Oldalunkon segítséget talál a KÁRBEJELENTÉS menüpont alatt.

MI A TEENDŐ ABBAN AZ ESETBEN, HA NEM MONDTAM FEL A BIZTOSÍTÁSOMAT?

Amennyiben Ön a jogszabályokban meghatározott időpontig (az évfordulót megelőző 30. napig) nem mondott fel, sajnos nincs lehetősége biztosítót váltani, köteles a jelenlegi biztosítójánál maradni a következő biztosítási évben is.

MIKOR KAPOK CSEKKET/KÖTVÉNYT?

A kockázatviselés kezdetétől számított 30 napon belül a biztosító elküldi az Ön részére a díjfizetéshez szükséges dokumentumokat. (Amennyiben 30 napon belül nem érkeznek meg a dokumentumok, kérjük jelezze részünkre, mi felvesszük a kapcsolatot a biztosítóval.) Amennyiben igénybe vette a kötésnél az elektronikus kommunikáció kedvezményt és díjfizetési módként átutalást választott, abban az esetben a díjbekérőt várhatóan e-mailben küldi el az Ön részére a biztosító.

MIKOR KAPOK AZ INKASSZÓHOZ NYOMTATVÁNYT?

Az ajánlat leadását követően e-mailben küldjük el Önnek. A kézzel aláírt dokumentumot szíveskedjen közvetlenül a bankja részére elküldeni eredetiben. A technikai átfutás időigényessége miatt az első díjrészletet valószínűleg csekken kell majd befizetnie, a későbbiekben pedig érdemes ellenőrizni, hogy a díj levonása a megfelelő időben valóban megtörtént-e.

MEDDIG KELL AZ ELSŐ ESEDÉKES DÍJAT MEGFIZETNEM A BIZTOSÍTÓ RÉSZÉRE?

A kockázatviselés kezdetétől számított 60 napon belül (ez az ún. türelmi időszak) köteles a díjrészletet megfizetni. Díjnemfizetés utáni újrakötés esetén a biztosítási díjat a biztosítók rövid időn belül (5-8 nap) kérhetik!

HOGYAN ÉS MEDDIG TUDOM TÖRÖLTETNI A KEZDEMÉNYEZÉSEMET?

Az ajánlattételt követő 14 napon belül lehetősége van a töröltetésre. Törlési kérelmét kérjük szíveskedjen elküldeni részünkre e-mailben. Fontos, hogy ebben az esetben az időközben eltelt napokra sem vonatkozik a szerződés, tehát a biztosítási védelem sem él.

MI TÖRTÉNIK HA NEM FIZETEM BE IDŐBEN A BIZTOSÍTÁSI DÍJAT?

A vonatkozó törvénynek megfelelően, ha az üzemben tartó díjnemfizetése miatt a szerződés – és ezzel a biztosító kockázatviselése is – megszűnik, a fedezetlen időszakra az üzemben tartó utólag fedezetlenségi díjat köteles fizetni. A baleseti adót a fedezetlenség időtartamára is meg kell fizetni, de ilyenkor a „normál” biztosítási díjnál jóval magasabb fedezetlenségi díj után kell leróni az adót is.

Az adót a díj befizetésének elmaradása utáni – az esedékesség napjától számított 60 napig tartó – a szerződés megszűnése előtti türelmi időre is be kell szednie a biztosítónak. Fontos, hogy ilyen esetben az adó alapja szintén a fedezetlenségi díj lesz; annak ellenére, hogy egyébként a türelmi időre az üzemben tartó az elmaradt biztosítási díj megfizetésével tartozik a biztosítónak!

MI AZ A FEDEZETLENSÉGI DÍJ?

A biztosítók a szerződéskötéskor kötelesek meggyőződni arról, hogy a szerződő eleget tett a korábbi biztosítási időszakokban fennálló díjfizetési kötelezettségének.

A Gfbt. az „elmaradt díj” fogalom helyett 2010. január 1-jével bevezette a „fedezetlenségi díj” fogalmát. A fedezetlenségi díj az adott gépjármű vonatkozásában az üzemben tartó biztosítási kötelezettségének díjfizetés hiányában kockázatviselés nélküli időtartamára (a fedezetlenség időtartamára) a Kártalanítási Számla kezelőjét megillető, előre meghirdetett tarifa alapján utólagosan megállapított díj.

A jogszabály a Kártalanítási Számla kezelőjét hatalmazza fel és egyúttal kötelezi is a fedezetlenségi díj járműkategóriák szerinti mértékének évenkénti meghatározására és meghirdetésére, a Kártalanítási Számla általi kártérítések és a kártérítésekhez kapcsolódó eljárási költségek alapján. A MABISZ-nak, mint a Kártalanítási Számla kezelőjének legkésőbb a naptári év végét megelőző negyvenötödik napig kell a következő évi, járműkategóriák szerinti fedezetlenségi díjtételeket a Magyar Nemzeti Bank elnökének rendeletében meghatározott módon, a Felügyelet honlapján meghirdetnie, továbbá ezzel egyidejűleg a honlapján is közzé kell tennie. Eltérés esetén a Felügyelet honlapján meghirdetett tarifa az alkalmazandó.

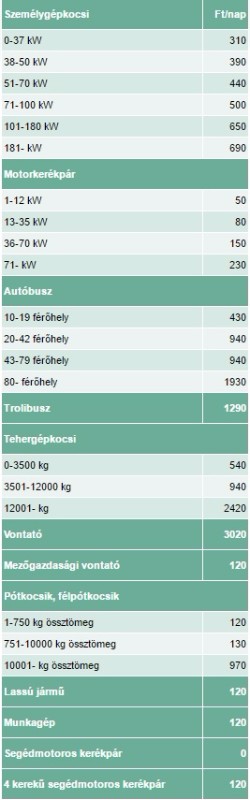

A MABISZ az alábbiakban teszi közzé a fedezetlenségi díjak 2017. évre érvényes tarifáit. A fedezetlenségi díjak naptári évre vonatkoznak, így amennyiben a fedezetlenséggel érintett időszak két naptári évet is érint, eltérő díjak kerülhetnek felszámításra.

A fedezetlenségi díj 2017. évre érvényes mértékei az egyes kategóriákban a következők (a díjak a baleseti adót nem tartalmazzák):

A biztosító felszámolása esetén a 2009. évi LXII. törvény 36. § (11) és (12) bekezdésében meghatározott esetre a felszámolás kezdő időpontjának napjára és az azt követő 60. nap végéig felmerült fedezetlenségi díj 0 Ft/nap.

Az üzemben tartó köteles a fedezetlenségi díjat megfizetni. A teljes fedezetlenségi díjat az a biztosító köteles kiszámítani és beszedni, amely az üzemben tartóval a fedezetlenség időtartamát követően szerződést köt. Az üzemben tartó a kiszámított fedezetlenségi díjat az esedékes biztosítási díjrészlettel együtt - a biztosítási időszakra járó díj teljes megfizetése esetén 30 napos határidővel - köteles megfizetni. Lényeges változás 2013. január 1-jétől, hogy ha az Ön szerződése díjnemfizetés miatt megszűnt, akkor a jogszabályban kötelezően előírt – a megszűnt szerződését kezelő biztosítójához történő – visszakötéskor nemcsak a fedezetlenségi díjat és a türelmi időre járó díjat, hanem a biztosítási időszakra hátralévő teljes díjat is meg kell fizetnie.

A fedezetlenségi díj meg nem fizetése esetén a biztosító ugyanazt az eljárást követi, mint a biztosítási díj meg nem fizetése esetén, azaz a fedezetlenségi díj meg nem fizetése is a szerződés díjnemfizetéssel történő megszűnéséhez vezet.

A meghirdetett fedezetlenségi díj jóval magasabb az adott járműkategória ugyanekkora időszakra eső „normál” biztosítási díjánál. Ez szándékosan van így, a jogalkotó ezzel is ki akarja kényszeríteni a jogkövető magatartást, a felelősségbiztosítás megkötését. A jogszabály nem ad lehetőséget a fedezetlenségi díj elengedésére. 2014. július 1-jétől a biztosító részletfizetési lehetőséget nyújthat, ha a fedezetlenséggel érintett időszak meghaladja a 120 napot.

Azt javasoljuk tehát, hogy mindent kövessenek el azért, hogy esetükben ne álljon elő fedezetlenségi időszak, ezért ha a befizetési csekk nem érkezik meg, a banki átutalás, inkasszó nem történik meg a fizetési határidőt megelőzően, akkor feltétlenül vegyék fel a kapcsolatot biztosítójukkal, illetve bankjukkal és jelezzék a problémát.

Az a tény, hogy a jármű hosszabb ideig nincs használatban, önmagában még nem mentesít a törvény szerinti biztosítási kötelezettség alól. Ha hosszabb ideig nem használják a járművüket és nem akarnak erre az időszakra biztosítási díjat fizetni, akkor a közlekedési hatóságnál vonassák ki ideiglenesen a járművet a forgalomból, ugyanis csak ez esetben mentesülhetnek a díjfizetés terhe alól erre az időszakra!

MI AZ A BALESETI ADÓ?

A baleseti adó egy olyan adónem, aminek bevezetésére az egészségügyi források bővítése érdekében került sor.

KINEK KELL BALESETI ADÓT FIZETNIE?

Az adókötelezettség azokat érinti, akiknek kötelező gépjármű-felelősségbiztosítást (KGFB) kell kötniük, azaz az adót a szerződést kötő személy vagy szervezet fizeti meg. A baleseti adófizetési kötelezettség a biztosítási időszak első napján keletkezik, és utolsó napján szűnik meg.

Ha a biztosítási díj nemfizetése miatt a gépjárművet a forgalomból kivonják, akkor az adókötelezettség a gépjármű forgalomból való kivonása napján megszűnik, azonban az addig felhalmozott adótartozást ettől függetlenül rendezni kell (lásd alább).

HOGYAN KELL FIZETNI A BALESETI ADÓT?

Az adót a biztosítók állapítják meg és szedik be az ügyfelektől, illetve utalják tovább az állam részére, így azt a biztosítási díjjal, díjrészlettel együtt kell a biztosítónak befizetni. Az adó kiszabása a biztosítási díjfizetés rendszerességéhez igazodik, vagyis, ha a KGFB díjat negyedéves rendszerességgel fizetjük, az éves baleseti adó arányos részét is negyedévente fogja beszedni a biztosító.

MEKKORA A BALESETI ADÓ MÉRTÉKE?

Az adó alapja az éves kötelező gépjármű-felelősségbiztosítási díj, mértéke főszabály szerint az éves KGFB díj 30 %-a. Van azonban egy felső korlát, mely szerint az éves adó legfeljebb 83 forint/nap/gépjármű lehet, amit a biztosítónak a kockázatviselésével érintett időtartam minden napjára fel kell számítania.

Így jelenleg a baleseti adó egy gépjármű esetében egy adott biztosítási évben maximum 83 x 366 = 30 378 Ft lehet.

A 83 forintos napi felső korlát ugyanakkor nem érvényes azon időszakra vonatkozóan, amelyre az üzembentartó – biztosítás hiánya miatt – fedezetlenségi díjat köteles fizetni.

Határozott tartamú biztosítási szerződések esetében az adó alapja a határozott időtartamra megállapított egyszeri biztosítási díj.

MI AZ ÜGYFÉL TEENDŐJE A BALESETI ADÓ MEGFIZETÉSÉVEL KAPCSOLATBAN?

Amennyiben a kötelező gépjármű-felelősségbiztosításra szerződő ügyfél megfizette a biztosító által megállapított baleseti adót és biztosítási díjat, nincs további tennivalója, az adó központi befizetését és bevallását a biztosító intézi.

VÁLTOZHAT-E A BALESETI ADÓ MÉRTÉKE?

Az adó mértékét – a KGFB díjhoz igazodva – a biztosító alapesetben éves rendszerességgel állapítja meg. Amennyiben az eredetileg helytelen bonus-malus besorolással megállapított KGFB biztosítási díj – a tényleges adatoknak megfelelő korrigálás miatt – változik, a baleseti adó összege is ennek megfelelően arányosan nő vagy csökken. A díj növekedése esetén ezért az ügyfélnek pótlólagos biztosítási díj és adó befizetési kötelezettsége keletkezik; csökkenése esetén pedig adó visszatérítés illeti meg, amelyet a biztosító a visszatérített díjjal együtt fizet meg a szerződő félnek. Ugyanígy vissza kell téríteni az adó arányos részét abban az esetben is, ha például az autó eladása miatt a befizetett biztosítási díj egy része visszajár.

MI TÖRTÉNIK, HA A KGFB DÍJFIZETÉS ELMARAD?

A vonatkozó törvénynek megfelelően, ha az üzembentartó díjnemfizetése miatt a szerződés – és ezzel a biztosító kockázatviselése is – megszűnik, a fedezetlen időszakra az üzemben tartó utólag fedezetlenségi díjat köteles fizetni. A baleseti adót a fedezetlenség időtartamára is meg kell fizetni, de ilyenkor a „normál” biztosítási díjnál jóval magasabb fedezetlenségi díj után kell leróni az adót is.

Az adót a díj befizetésének elmaradása utáni – az esedékesség napjától számított 60 napig tartó – a szerződés megszűnése előtti türelmi időre is be kell szednie a biztosítónak. Fontos, hogy ilyen esetben az adó alapja szintén a fedezetlenségi díj lesz; annak ellenére, hogy egyébként a türelmi időre az üzemben tartó az elmaradt biztosítási díj megfizetésével tartozik a biztosítónak!

MI TÖRTÉNIK, HA AZ ADÓFIZETÉSI KÖTELEZETTSÉG CSAK RÉSZBEN TELJESÜL?

A díj és az adó megfizetésére főszabály szerint egyidőben kerül sor. Ha az ügyfél a biztosítási díj és az adó együttes összegénél az esedékes befizetéskor kevesebbet fizetett, akkor ezt a biztosítónak elsődlegesen az adókötelezettség megfizetésére kell fordítania, így a biztosítási díj fizetésében hátralék keletkezik. Ha az összeg még a baleseti adófizetési kötelezettséget sem fedezi teljesen, akkor mindkettőben hátraléka lesz.

A biztosító a díj esedékességétől számított 30. napig felszólítást küld ügyfelének, amelyben kéri a hiányzó biztosítási díj, valamint a baleseti adó megfizetését. A teljes „pótlólagos” összeg befizetése fontos, mert csak ebben az esetben kerül az adó, illetve biztosítási díj hátraléka rendezésre, így nem kell számolni a felelősségbiztosítás esetleges megszűnésével.

Amenyiben az üzembentartó az esedékes biztosítási díjat a fizetési felszólítás kézhezvételét követően csak részben fizeti meg, és emiatt a szerződés díjrendezetlen állapotba kerül, a biztosító a fedezettség megteremtéséhez szükséges díj kapcsán az adott díjfizetési időszakra vonatkozóan nem köteles a teljesítésre vonatkozó ismételt felszólítást küldeni. Ebben az esetben, ha a befizetett díjjal arányos időtartam a 60 napot nem haladja meg, úgy a szerződés az esedékességet követő 60. naponmegszűnik. Ha viszont a befizetett díjjal arányos időtartam több mint 60 nap, akkor a szerződés ennek az időtartamnak az utolsó napján szűnik meg.

MI TÖRTÉNIK, HA AZ ÜGYFÉL CSAK RÉSZBEN FIZETI MEG AZ ADÓT?

Amennyiben a biztosító felszólítása ellenére az ügyfél az adót nem fizeti meg határidőben, akkor a KGFB szerződése a nem teljesített baleseti adó miatt díjhiányossá válik, és akár meg is szűnhet.

Például:

A kötelező felelősségbiztosítás negyedéves díja 15 000 Ft.

Ehhez hozzáadódik a negyedéves adófizetési kötelezettség – a díj 30%-a , azaz – 4 500 Ft.

Az üzemben tartó mindössze a 15 000 Ft-ot teljesíti, akkor a biztosító ebből először a 4 500 Ft-os adót vonja le és továbbítja az államnak, vagyis a negyedéves biztosítási díjnál ez esetben 4 500 Ft díjhiány keletkezik.

Fontos tudni, hogy… ha az ügyfél a befizetést „csak” oly módon mulasztja el, hogy a biztosítási díj (vagy fedezetlenségi díj) és az adó összegénél alacsonyabb összeget fizet be, ez is a biztosítási szerződés megszűnéséhez vezethet! Ez több súlyos következménnyel jár, ezért célszerű az ilyen helyzetet elkerülni.

MILYEN KÖVETKEZMÉNYE LEHET A BALESETI ADÓ NEM TELJESÍTÉSÉNEK?

Az adófizetési kötelezettségét az üzembentartónak mindenképpen teljesítenie kell, még akkor is, ha díjnemfizetés miatt a szerződése időközben megszűnik. Amennyiben ugyanis a biztosító a baleseti adót még a fedezetlenségi időtartamra vagy a türelmi időre sem tudja beszedni, akkor a biztosítási díjjal nem fedezett időtartamra az adót a törvény szerint az ügyfélnek – mint az adó fizetésére kötelezettnek – önbevallással kell az adóhatóság felé teljesítenie. Akkor is önbevallással kell az adót leróni, ha a gépjárművet a forgalomból kivonják, vagy eladják (a forgalomból kivonást illetve az üzemben tartó személyében bekövetkezett változást követő hónap 15. napjáig).

Tekintettel arra, hogy a KGFB szerződés díjnemfizetés miatti megszűnése ellenére is fennmarad az adófizetési kötelezettség, a biztosító a kockázatviselése megszűnésétől számított 15 napon belül igazolást küld volt ügyfelének arról, hogy mennyi adóhátralék terheli. A biztosító a hátralékos adót a napi fedezetlenségi díjtétel alapul vételével állapítja meg, a biztosítási év díjjal nem fedezett teljes időtartamára. Az ügyfélnek ezt az összeget kell bevallania és megfizetnie.

Először is bármikor tudnunk kell igazolnunk, hogy rendelkezünk érvényes szerződéssel. Ehhez a forgalmi engedélyünk mellett kell tartanunk az ajánlati igazolót, a kötvényt, vagy a biztosító által kiadott igazolólapot, forgalmi engedéllyel nem rendelkező jármű (pl. segédmotorkerékpár) esetében pedig a szerződéskötéskor kapott, majd a járműre felragasztott matrica szolgál erre a célra. Közúti ellenőrzéskor a rendőr a szerződés megkötését jogosult ellenőrizni, a díjfizetést már nem, de ennek ellenére - a felesleges viták elkerülése céljából - érdemes lehet befizetési bizonylatunkat, vagy annak másolatát szintén magunknál tartani.

Szintén elengedhetetlen kötelezőnk bizonylatainak bemutatása az időszakos műszaki vizsgán, valamint természetesen abban az esetben, ha netán baleset részesei lennénk. Ez utóbbi esetben - ha nem mi vagyunk a hibásak, akkor is - szükségünk lesz egy, vagy több baleseti kárbejelentő lapra is, ezt a biztosítónk ingyen bocsájtja rendelkezésünkre, mindig tartsuk a kesztyűtartóban.

Ha elhagyjuk az országot, feltétlenül szerezzük be a zöldkártyát is (ez nem azonos a környezetvédelmi vizsgálatot igazoló lappal), biztosítónk ezt is ingyen bocsájtja rendelkezésünkre. Noha nemzetközi egyezmények szabályozzák, hogy mely országok fogadják el egymás kötelező szerződéseit, és így elméletileg a legtöbb esetben erre a dokumentumra nem lenne szükség, a tapasztalat mégis azt mutatja, hogy bizonyos országokban a rendőrök kérik a zöldkártya bemutatását - és hát kinek van kedve egy idegen ország rendőrével az ő nyelvén jogi vitát folytatni?

Végezetül a legfontosabb tanács: baleset után, ha személyi sérülés is történt (ez esetben kötelező), ha külföldi gépjármű is részese a balesetnek, vagy ha a baleset résztvevőinek nem sikerül teljesen egyértelműen megállapodniuk a felelősség kérdésében, mindig hívjunk rendőrt, így sok további kényelmetlenségtől szabadíthatjuk meg magunkat.

MIT KELL TENNI GÉPJÁRMŰ VÁSÁRLÁSKOR?

A gépkocsi átíratása előtt meg kell kötnie a felelősségbiztosítási szerződést. A szerződés megkötése után kerülhet sor az okmányirodában a gépjármű átírására.

HOGYAN KÖTHETEK KÖTELEZŐ GÉPJÁRMŰ-FELELŐSSÉGBIZTOSÍTÁST?

A kézenfekvő megoldás természetesen az, ha oldalunkon keresztül választja ki és köti meg gépjármű felelősség biztosítását. Nem kell hatalmas és bonyolult tarifatáblázatokat bújnia, megfejtenie, nem kell elmennie a biztosítókhoz. Nincs más teendője, mint kiválasztani oldalunkon a díjszámítást követően az Önnek leginkább megfelelő biztosítótársaságot, és adatai megadása után megkötheti a szerződést.

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA:

MILYEB KATEGÓRIÁT KELL VÁLASZTANOM ÉS MI LESZ A BÓNUSZ BESOROLÁSOM?

Új belépő

Új belépőnek minősül az, aki két éven belül nem volt azonos gépjármű-kategóriába KGFB biztosítás szerződője. Új belépő esetén a szerződés bonus-malus besorolása csak A00 lehet.

Már tagja a rendszernek - két éven belül rendelkezett KGFB szerződéssel

Amennyiben két éven belül rendelkezett azonos gépjármű-kategóriába tartozó KGFB szerződéssel, Ön nem számít új belépőnek a rendszerbe. Ebben az esetben a két éven belül megszűnt szerződésről "Kártörténeti igazolást" kell beszereznie előzménybiztosítójától, és azt az új szerződéséhez - legkésőbb a szerződéskötéstől számított 90 napon belül - be kell küldenie. Az új szerződést A00 bonus-malus besorolásnak megfelelő díjon lehet megkötni, majd a Kártörténeti igazolás benyújtását követően, a szerződés bonus-malus besorolása az igazolás tartalmának megfelelően, visszamenőleges hatállyal módosításra kerül (Pl. a Kártörténeti igazolás alapján a b-m besorolás B10, akkor a szerződés kezdetére visszamenőlegesen 50%-kal csökken a biztosítás díja).

Nem új belépő jelenleg is rendelkezik KGFB szerződéssel

Amennyiben jelenleg is rendelkezik azonos járműkategóriába tartozó gépjárműre KGFB szerződéssel, Ön nem számít új belépőnek a rendszerbe. Ebben az esetben a párhuzamosan üzemeltetett gépjárműre vonatkozó KGFB szerződés biztosítójától egy igazolást kell kérni, és legkésőbb a szerződéskötéstől számított 90 napon belül be kell küldeni az új biztosítási szerződéshez. Az igazolás tartalmát a kormányrendelet meghatározza, a nyomtatvány elnevezése: Igazolás kötelező felelősségbiztosításról. Az új szerződést A00 bonus-malus besorolás alapján lehet megkötni, de amennyiben a korábban kötött KGFB szerződés az érdekviszony megszűnése miatt hatályát veszti, a megszűnő szerződés kedvezőbb bonus fokozata átvihető egy másik, azonos gépjármű-kategóriába tartozó KGFB szerződésre. FONTOS: amennyiben nem küld 90 napon belül igazolást a párhuzamosan futó KGFB szerződésről, a biztosító a legkedvezőtlenebb M04-es besorolásnak megfelelő díjra módosítja a szerződést.

Díjnemfizetéssel megszűnő szerződés csak annál a biztosítónál lehet újrakötni, ahol az megszűnt

Ha a biztosítási szerződés a biztosítási időszak tartama alatt díjnemfizetés miatt szűnik meg, az üzembentartó az adott biztosítási időszak hátralévő részére fedezetet nyújtó szerződést annál a biztosítónál köteles megkötni, ahol a biztosítási szerződése díjnemfizetéssel szűnt meg. Az üzembentartó új ajánlatát kizárólag az a biztosító jogosult és köteles elfogadni, ahol a szerződés az adott biztosítási évben díjnemfizetéssel szűnt meg. A szerződés hatálya alatt további felelősségbiztosítási szerződés ugyanarra a biztosítási időszakra érvényesen nem köthető. A biztosító károsult követelését akkor is köteles kielégíteni, ha a káreset a biztosítási szerződés díjnemfizetés miatt történő megszűnését követő 60 napon belül következik be.

MI AZ A BONUS-MALUS RENDSZER?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA:

HOGYAN TUDOK BIZTOSÍTÓTÁRSASÁGOT VÁLTANI?

Kötelező gépjármű-felelősségbiztosítás esetében a biztosítóváltásra évente egyszer, a biztosítási évforduló előtt több, mint 30, de kevesebb, mint 60 nappal van lehetőségünk. A biztosítók az MNB és a MABISZ honlapján kötelesek az aktuálisan érvényes díjaikat, azonban nem ajánljuk, hogy bárki is ezek megfejtésével próbálkozzon. Oldalunkon a következő évi díjakat mindenkor aktualizáltan, folyamatosan megtekintheti, és pár perc alatt megalapozott döntést hozhat.

VISSZA LEHET-E MENNI AHHOZ A TÁRSASÁGHOZ, AKINÉL FELMONDTUK A BIZTOSÍTÁST?

Igen. Ha a biztosítást mi mondtuk fel - nem pedig a biztosító a nekünk (szerződőnek, biztosítottnak) súlyosan felróható okból -, akkor a biztosítási szerződést visszavihetjük a korábbi biztosítónkhoz. Ennek a díjtarifák változásai miatt lehet értelme, nem egyszer előfordul, hogy ugyanaz a biztosító az „új” szerződőnek kevesebb díjat számol, mint azoknak, akik nem váltanak, és maradnak náluk.

Amennyiben a biztosítottnak súlyosan felróható okból mondta fel a biztosító a szerződést, úgy a biztosító egy évig elutasíthatja ajánlatunkat. Régebben olyan volt a szabályozás, hogy ha a szerződés a díj nemfizetése miatt szűnt meg, akkor szintén elutasíthatta a biztosító a szerződéskötést, de pár éve ez már pont az ellenkezőjére fordult: ilyen esetben az adott biztosítási évben csak ugyanannál a biztosítónál köthetjük újra.

MIT KELL TENNI GÉPJÁRMŰ ELADÁSKOR?

Be kell mutatni a biztosítónál az adásvételi szerződést. Ez esetben a szerződés a tulajdonjog átruházásának napjával megszűnik. A szerződőnek ezen időpontig kell a szerződést díjjal rendeznie, a túlfizetés összegét pedig ilyenkor a biztosító visszautalja.

MIVEL LEHET IGAZOLNI A BIZTOSÍTÁSI SZERZŐDÉST?

Bár például a közúton igazoltató rendőrnek közvetett hozzáférése van a központi adatbázishoz, szükség esetén igazolásként az ellenőrző szervek elfogadják a befizetést igazoló csekkeket, banki dokumentumokat, a kötvényt, vagy a biztosító által megküldött igazoló szelvényt. Formailag a nemzetközi zöldkártya is tökéletesen alkalmas a szerződés meglétének és érvényességének igazolására.

Forgalmi engedélyre nem kötelezett járművek (segédmotoros kerékpár, lassú jármű) esetében a biztosítást egy, a biztosító által megküldött jelzés (leggyakrabban matrica) igazolja. Ehhez az éves biztosítási díj befizetése után juthatunk hozzá.

MIK A TEENDŐK KÁRESEMÉNYKOR?

Praktikus, és nagyon ajánlott a gépjárműben tartani a bármelyik biztosítónál beszerezhető Európai baleseti bejelentőt, népszerűbb nevén a "kék-sárga" bejelentőt. Akár többet is, ha a baleset többi résztvevőjénél éppen nincs… Ez, mint neve is mutatja egész Európában egységes, azaz mezői csak a használt nyelvben térnek el egymástól - így tökéletesen használhatók a külföldi balesetek esetén is.

Feltétlenül javasoljuk, hogy a közvetlenül a baleset utáni állapotról készítsen fényképeket, így sok kellemetlenségtől óvhatja meg magát a későbbiekben.

Ügyelni kell a baleseti bejelentő pontos kitöltésére, a tények egyértelmű rögzítésére. Amennyiben a balesetbeli felek meg tudnak egyezni, úgy fölösleges rendőrt hívni, vita esetén ugyanakkor ez elkerülhetetlen. Fontos, hogy a közhiedelemmel ellentétben nem kötelező a nyomtatványon rögzíteni, hogy ki milyen mértékben vállalja a balesetért a felelősséget – bár természetesen nem is tiltott.

Szintén nem közismert, hogy a kárt a károkozó is köteles bejelenteni a saját biztosítójának. Baleset okozása esetén ezért a baleseti bejelentő egy példányát jutassa el a saját biztosító partneréhez. Amennyiben Ön volt a szenvedő fél, úgy a balesetbeli ellenfele, vagyis a károkozó biztosítótársaságát keresse meg a további lépésekkel kapcsolatban. Ha esetleg nem tudnának megállapodni a vétkességről, akkor is az Ön szerint kárt okozó biztosítótársaságát keresse meg, de értesítse saját biztosítóját is.

Amennyiben az Önnek kárt okozó külföldi biztosítónál elhelyezett felelősségbiztosítási szerződéssel bír, érdemes mindent pontosan feljegyezni, így különösen a biztosítótársaság nevét, a zöldkártya számát és érvényességét. Ragaszkodjon ebben az esetben a rendőri intézkedéshez.

Amennyiben az Önnek kárt okozó gépjárműnek nem volt érvényes felelősségbiztosítása, úgy jelentse be a kárát bármelyik autóbiztosítással foglalkozó társaságnál – célszerűen a saját biztosítójánál. Igényét a MABISZ (Magyar Biztosítók Szövetsége) kártalanítási számlájáról fogják intézni. Ha ismeretlen gépjármű okozna kárt Önnek - 30 napon belül - szintén a MABISZ által kezelt kártalanítási számlához kell fordulnia, de ez esetben minimális az esélye a kártérítésre, hacsak nem történt komolyabb személyi sérülés is.

MILYEN IRATOKRA VAN SZÜKSÉG A GÉPJÁRMŰ KÁRBEJELENTÉSÉHEZ?

A szükséges iratok:

- a káresemény részletes leírását, a gépjármű pontos adatait tartalmazó kárbejelentő lap (Európai Baleseti Bejelentő) - és/vagy rendőrségi jegyzőkönyv, igazolás

- ha van, a casco biztosítási kötvény, és az utolsó díjbefizetést igazoló nyugta,

- elemi, tűz- és robbanáskár esetén a forgalmi engedély illetve a tűzrendészeti hatóság határozata,

- lopáskár esetén a rendőrségi feljelentés másolata, a nyomozást megszüntető határozat, forgalmi engedély, rendszámtáblát visszavonó határozat,ellopott jármű kulcsai (beleértve a riasztó és egyéb vagyonvédelmi berendezések kulcsait, vezérlőit is).

Mindig ajánlott! Mert, bár hivatalosan csak akkor kell, ha úticélunk olyan ország, mely nem ratifikálta az úgy nevezett rendszámegyezményt, de hát ahhoz, hogy ne legyen kellemetlenségünk, a velünk szemben eljáró külföldi hatóságnak is tudnia kellene, hogy hazánk bizony ratifikálta. Továbbá belföldön is kiválóan alkalmas lehet szerződésünk érvényességének igazolására.

Mindazonáltal nem kötelező zöld kártya kiváltása az alább felsorolt országokba történő utazáskor:

Ausztria

Belgium

Csehország

Dánia

Feröer-szigetek

Finnország

Franciaország

Görögország

Hollandia

Horvátország

Írország

Izland

Lichtenstein

Luxemburg

Monaco

Nagy-Britannia

Németország

Norvégia

Olaszország

Portugália

San Marino

Spanyolország

Svájc

Svédország

Szlovák Köztársaság

Szlovénia

Vatikán.

Zöld kártya kiváltása szükséges azonban akkor, ha a következő országokba indulunk:

Andorra

Ciprus

Észtország

Iráni Iszlám Köztársaság

Izrael

Lettország

Málta

Moldávia

Törökország

Tunézia

Ukrajna

Mint látható még a kontinentális Európát sem fedik le a fentebb említett országok. Vannak országok, melyekkel speciális egyoldalú, illetve kétoldalú megállapodásokkal rendelkezik hazánk.

Egyoldalú megállapodással rendelkezünk Bosznia-Hercegovinával, Bulgáriával, Lengyelországgal, Macedóniával és Romániával. Ezekben az államokban szintén elégséges a magyar rendszám és az országjelzés.

Kétoldalú megállapodás van érvényben Albániával. Ennek értelmében az albán járműveknél az országjelzés és az albán rendszám bizonyítja Magyarországon a biztosítottságot, míg a magyar rendszám és országjelzés szintén elegendő bizonyítéka a biztosítottságnak Albániában.

A szovjet utódállamokba (a fentebb említettek kivételével) nincs lehetőség zöld kártya kiváltására.

A fentebb leírtak ellenére, miután pénzünkbe nem kerül, csupán pár percünkbe, amennyiben

megnyugtatóbbnak érezzük, váltsuk ki minden külföldi úthoz a zöldkártyát!

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA:

ELADTAM A GÉPJÁRMŰVET, MI A TEENDŐ? KINEK KELL KÜLDENI A SZÜKSÉGES DOKUMENTUMOKAT?

Gépjármű eladása esetén - amennyiben az oldalunkon keresztül kötötte meg biztosítást - az eladásról szóló adásvételi szerződés másolatát kell részünkre megküldenie, melyet mi továbbítunk a biztosító részére. Amennyiben nem portálunkon kötötte a szerződését, az adásvételi szerződés biztosítóhoz történő eljuttatásáról, az Önnek időarányosan visszajáró díjrész igényléséről Önnek kell gondoskodnia.

AZ ADÁSVÉTELI SZERZŐDÉST KÜLDHETEM E-MAILBEN IS?

Igen, beszkennelve (vagy jó minőségben, olvashatóan lefényképezve) a központi e-mail címünkre küldheti: info@vantagealkusz.hu

AZ ALKUSZI MEGBÍZÁST KÜLDHETEM E-MAILBEN IS?

Igen, aláírás után beszkennelve, csatolmányként a központi e-mail címünkre küldheti: info@vantagealkusz.hu

MEGLÉVŐ GÉPJÁRMŰVEM MELLÉ VÁSÁROLOK UGYANAZON GÉPJÁRMŰ KATEGÓRIÁBAN EGY MÁSIKAT, MI LESZ A BÓNUSZ FOKOZATOM?

Ebben az esetben Ön párhuzamos üzemeltető, az új gépjármű fokozata – függetlenül az eddig megszerzett bónuszától - A00-ból indul. Ha később a régebben vásárolt gépjárművet eladja, akkor a megszerzett bónuszát átviheti az újra (de csak azonos kategórián belül, tehát szgk.-ról szgk.-ra, motorról motorra, stb.)

AZ ÁTÍRATÁST MILYEN DOKUMENTUMMAL TUDOM INTÉZNI AZ OKMÁNYIRODÁBAN, ILLETVE EGY RENDŐRSÉGI ELLENŐRZÉS SORÁN MIVEL IGAZOLOM, HOGY VAN ÉRVÉNYES KÖTELEZŐM?

Az okmányirodai ügyintézésnél, illetve a rendőri igazoltatásnál fedezetigazolással (illetve a biztosító által kiállított igazolólappal, zöldkártyával, vagy a kötvénnyel) igazolhatja, hogy rendelkezik érvényes kötelezővel.

MIKOR KAPOK CSEKKET/DÍJBEKÉRŐT? HA ÁTUTALÁST VÁLASZTOTTAM, MIKOR ÉS MILYEN ÉRTESÍTÉST KAPOK A BIZTOSÍTÓTÓL AZ UTALÁS RÉSZLETEIVEL KAPCSOLATBAN? (MEKKORA ÖSSZEGET, MILYEN SZÁMLASZÁMRA KELL UTALNOM?)

A kockázatviselés kezdetétől számított 30 napon belül küldi meg a választott biztosító a csekket, illetve átutalás esetén a díjbekérőt (az utalás részleteiről) az Ön részére. (Díjnemfizetéssel megszűnt szerződés újrakötése esetén az ügyfél kötelessége 5-8 napon belül felkeresni a biztosítót a díjfizetéssel kapcsolatban).

Fontos tudni, hogy ha a csekk, vagy a díjbekérő bármilyen ok miatt nem érkezik meg Önhöz, a díjfizetési kötelezettség akkor is megmarad. Az ilyen ok miatti díjnemfizetés, a szerződés megszűnése csak Önnek okozna hátrányokat.

BIZTOSÍTÓK BANSZÁMLASZÁMAI

A KGFB díj és díjhátralékot a biztosítók alábbi számlaszámára utalhatja el a kötvényszám és forgalmi rendszám közleményrovatban történő feltüntetésével:

| Biztosító | Bankszámlaszám | |

|---|---|---|

| Aegon | 12001008-00312421-00100004 | |

| Allianz | 18100002-00001191-21010017 | |

| CIG EMABIT | 10918001-00000068-63540000 | |

| Generali | 12001008-00100594-00100008 | |

| Genertel | 12001008-00155151-00100001 | |

| Groupama | 11794008-20071099-00000000 | |

| K&H | 10404027-49484949-48531150 | |

| KÖBE | 11600006-00000000-20759263 | |

| MKB | 10300002-10315708-49020022 | |

| Posta | 11991102-06320382-10000032 | |

| Signal | 11500092-11041623-00000000 | |

| Union | 11600006-00000000-14544390 | |

| Uniqa | 10900042-00000005-00831047 | |

| Wáberer | 10918001-00000068-64440037 | |

KINEK KELL FELMONDANIA AZ ELŐZŐ BIZTOSÍTÁST BIZTOSÍTÓVÁLTÁS ESETÉN?

Év végi évfordulós biztosítóváltásnál (2010 előtt kötött szerződéseknél, az évforduló: 12.31.): Amennyiben kezdeményezte oldalunkon a biztosítóváltást és visszaküldte részünkre az aláírt alkuszi meghatalmazást is 11.30.24:00 óráig, akkor a felmondást társaságunk intézi Ön helyett. Évközi évfordulós biztosítóváltásnál (az évforduló nem 12.31., hanem a szerződéskötés naptári napja): Amennyiben az aláírt alkuszi meghatalmazás visszaküldésének napján az évforduló 35-60 nap között lesz, akkor társaságunk intézi az Ön részére a felmondást. Abban az esetben, ha az évforduló az ajánlattétel vagy az alkuszi visszaküldésének napjához képest 30 és 35 nap közé esik, akkor a felmondást Önnek kell intéznie. Portálunkon a biztosítóváltás folyamata közben természetesen Ön erről is tájékoztatást kap.

KÁRBEJELENTÉSSEL HOVA TUDOK FORDULNI?

A kárrendezést a biztosító intézi, így a kárt közvetlenül a biztosítónál kell bejelentenie. Ha Ön a károkozó, akkor a saját biztosítójánál, ha Ön a károsult, akkor a károkozó biztosítójánál. Oldalunkon segítséget talál a KÁRBEJELENTÉS menüpont alatt.

MI A TEENDŐ ABBAN AZ ESETBEN, HA NEM MONDTAM FEL A BIZTOSÍTÁSOMAT?

Amennyiben Ön a jogszabályokban meghatározott időpontig (az évfordulót megelőző 30. napig) nem mondott fel, sajnos nincs lehetősége biztosítót váltani, köteles a jelenlegi biztosítójánál maradni a következő biztosítási évben is.

MIKOR KAPOK CSEKKET/KÖTVÉNYT?

A kockázatviselés kezdetétől számított 30 napon belül a biztosító elküldi az Ön részére a díjfizetéshez szükséges dokumentumokat. (Amennyiben 30 napon belül nem érkeznek meg a dokumentumok, kérjük jelezze részünkre, mi felvesszük a kapcsolatot a biztosítóval.) Amennyiben igénybe vette a kötésnél az elektronikus kommunikáció kedvezményt és díjfizetési módként átutalást választott, abban az esetben a díjbekérőt várhatóan e-mailben küldi el az Ön részére a biztosító.

MIKOR KAPOK AZ INKASSZÓHOZ NYOMTATVÁNYT?

Az ajánlat leadását követően e-mailben küldjük el Önnek. A kézzel aláírt dokumentumot szíveskedjen közvetlenül a bankja részére elküldeni eredetiben. A technikai átfutás időigényessége miatt az első díjrészletet valószínűleg csekken kell majd befizetnie, a későbbiekben pedig érdemes ellenőrizni, hogy a díj levonása a megfelelő időben valóban megtörtént-e.

MEDDIG KELL AZ ELSŐ ESEDÉKES DÍJAT MEGFIZETNEM A BIZTOSÍTÓ RÉSZÉRE?

A kockázatviselés kezdetétől számított 60 napon belül (ez az ún. türelmi időszak) köteles a díjrészletet megfizetni. Díjnemfizetés utáni újrakötés esetén a biztosítási díjat a biztosítók rövid időn belül (5-8 nap) kérhetik!

HOGYAN ÉS MEDDIG TUDOM TÖRÖLTETNI A KEZDEMÉNYEZÉSEMET?

Az ajánlattételt követő 14 napon belül lehetősége van a töröltetésre. Törlési kérelmét kérjük szíveskedjen elküldeni részünkre e-mailben. Fontos, hogy ebben az esetben az időközben eltelt napokra sem vonatkozik a szerződés, tehát a biztosítási védelem sem él.

MI TÖRTÉNIK HA NEM FIZETEM BE IDŐBEN A BIZTOSÍTÁSI DÍJAT?

A vonatkozó törvénynek megfelelően, ha az üzemben tartó díjnemfizetése miatt a szerződés – és ezzel a biztosító kockázatviselése is – megszűnik, a fedezetlen időszakra az üzemben tartó utólag fedezetlenségi díjat köteles fizetni. A baleseti adót a fedezetlenség időtartamára is meg kell fizetni, de ilyenkor a „normál” biztosítási díjnál jóval magasabb fedezetlenségi díj után kell leróni az adót is.

Az adót a díj befizetésének elmaradása utáni – az esedékesség napjától számított 60 napig tartó – a szerződés megszűnése előtti türelmi időre is be kell szednie a biztosítónak. Fontos, hogy ilyen esetben az adó alapja szintén a fedezetlenségi díj lesz; annak ellenére, hogy egyébként a türelmi időre az üzemben tartó az elmaradt biztosítási díj megfizetésével tartozik a biztosítónak!

MI AZ A FEDEZETLENSÉGI DÍJ?

A biztosítók a szerződéskötéskor kötelesek meggyőződni arról, hogy a szerződő eleget tett a korábbi biztosítási időszakokban fennálló díjfizetési kötelezettségének.

A Gfbt. az „elmaradt díj” fogalom helyett 2010. január 1-jével bevezette a „fedezetlenségi díj” fogalmát. A fedezetlenségi díj az adott gépjármű vonatkozásában az üzemben tartó biztosítási kötelezettségének díjfizetés hiányában kockázatviselés nélküli időtartamára (a fedezetlenség időtartamára) a Kártalanítási Számla kezelőjét megillető, előre meghirdetett tarifa alapján utólagosan megállapított díj.

A jogszabály a Kártalanítási Számla kezelőjét hatalmazza fel és egyúttal kötelezi is a fedezetlenségi díj járműkategóriák szerinti mértékének évenkénti meghatározására és meghirdetésére, a Kártalanítási Számla általi kártérítések és a kártérítésekhez kapcsolódó eljárási költségek alapján. A MABISZ-nak, mint a Kártalanítási Számla kezelőjének legkésőbb a naptári év végét megelőző negyvenötödik napig kell a következő évi, járműkategóriák szerinti fedezetlenségi díjtételeket a Magyar Nemzeti Bank elnökének rendeletében meghatározott módon, a Felügyelet honlapján meghirdetnie, továbbá ezzel egyidejűleg a honlapján is közzé kell tennie. Eltérés esetén a Felügyelet honlapján meghirdetett tarifa az alkalmazandó.

A MABISZ az alábbiakban teszi közzé a fedezetlenségi díjak 2017. évre érvényes tarifáit. A fedezetlenségi díjak naptári évre vonatkoznak, így amennyiben a fedezetlenséggel érintett időszak két naptári évet is érint, eltérő díjak kerülhetnek felszámításra.

A fedezetlenségi díj 2017. évre érvényes mértékei az egyes kategóriákban a következők (a díjak a baleseti adót nem tartalmazzák):

A biztosító felszámolása esetén a 2009. évi LXII. törvény 36. § (11) és (12) bekezdésében meghatározott esetre a felszámolás kezdő időpontjának napjára és az azt követő 60. nap végéig felmerült fedezetlenségi díj 0 Ft/nap.

Az üzemben tartó köteles a fedezetlenségi díjat megfizetni. A teljes fedezetlenségi díjat az a biztosító köteles kiszámítani és beszedni, amely az üzemben tartóval a fedezetlenség időtartamát követően szerződést köt. Az üzemben tartó a kiszámított fedezetlenségi díjat az esedékes biztosítási díjrészlettel együtt - a biztosítási időszakra járó díj teljes megfizetése esetén 30 napos határidővel - köteles megfizetni. Lényeges változás 2013. január 1-jétől, hogy ha az Ön szerződése díjnemfizetés miatt megszűnt, akkor a jogszabályban kötelezően előírt – a megszűnt szerződését kezelő biztosítójához történő – visszakötéskor nemcsak a fedezetlenségi díjat és a türelmi időre járó díjat, hanem a biztosítási időszakra hátralévő teljes díjat is meg kell fizetnie.

A fedezetlenségi díj meg nem fizetése esetén a biztosító ugyanazt az eljárást követi, mint a biztosítási díj meg nem fizetése esetén, azaz a fedezetlenségi díj meg nem fizetése is a szerződés díjnemfizetéssel történő megszűnéséhez vezet.

A meghirdetett fedezetlenségi díj jóval magasabb az adott járműkategória ugyanekkora időszakra eső „normál” biztosítási díjánál. Ez szándékosan van így, a jogalkotó ezzel is ki akarja kényszeríteni a jogkövető magatartást, a felelősségbiztosítás megkötését. A jogszabály nem ad lehetőséget a fedezetlenségi díj elengedésére. 2014. július 1-jétől a biztosító részletfizetési lehetőséget nyújthat, ha a fedezetlenséggel érintett időszak meghaladja a 120 napot.

Azt javasoljuk tehát, hogy mindent kövessenek el azért, hogy esetükben ne álljon elő fedezetlenségi időszak, ezért ha a befizetési csekk nem érkezik meg, a banki átutalás, inkasszó nem történik meg a fizetési határidőt megelőzően, akkor feltétlenül vegyék fel a kapcsolatot biztosítójukkal, illetve bankjukkal és jelezzék a problémát.

Az a tény, hogy a jármű hosszabb ideig nincs használatban, önmagában még nem mentesít a törvény szerinti biztosítási kötelezettség alól. Ha hosszabb ideig nem használják a járművüket és nem akarnak erre az időszakra biztosítási díjat fizetni, akkor a közlekedési hatóságnál vonassák ki ideiglenesen a járművet a forgalomból, ugyanis csak ez esetben mentesülhetnek a díjfizetés terhe alól erre az időszakra!

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA:

MI AZ A BALESETI ADÓ?

A baleseti adó egy olyan adónem, aminek bevezetésére az egészségügyi források bővítése érdekében került sor.

KINEK KELL BALESETI ADÓT FIZETNIE?

Az adókötelezettség azokat érinti, akiknek kötelező gépjármű-felelősségbiztosítást (KGFB) kell kötniük, azaz az adót a szerződést kötő személy vagy szervezet fizeti meg. A baleseti adófizetési kötelezettség a biztosítási időszak első napján keletkezik, és utolsó napján szűnik meg.

Ha a biztosítási díj nemfizetése miatt a gépjárművet a forgalomból kivonják, akkor az adókötelezettség a gépjármű forgalomból való kivonása napján megszűnik, azonban az addig felhalmozott adótartozást ettől függetlenül rendezni kell (lásd alább).

HOGYAN KELL FIZETNI A BALESETI ADÓT?

Az adót a biztosítók állapítják meg és szedik be az ügyfelektől, illetve utalják tovább az állam részére, így azt a biztosítási díjjal, díjrészlettel együtt kell a biztosítónak befizetni. Az adó kiszabása a biztosítási díjfizetés rendszerességéhez igazodik, vagyis, ha a KGFB díjat negyedéves rendszerességgel fizetjük, az éves baleseti adó arányos részét is negyedévente fogja beszedni a biztosító.

MEKKORA A BALESETI ADÓ MÉRTÉKE?

Az adó alapja az éves kötelező gépjármű-felelősségbiztosítási díj, mértéke főszabály szerint az éves KGFB díj 30 %-a. Van azonban egy felső korlát, mely szerint az éves adó legfeljebb 83 forint/nap/gépjármű lehet, amit a biztosítónak a kockázatviselésével érintett időtartam minden napjára fel kell számítania.

Így jelenleg a baleseti adó egy gépjármű esetében egy adott biztosítási évben maximum 83 x 366 = 30 378 Ft lehet.

A 83 forintos napi felső korlát ugyanakkor nem érvényes azon időszakra vonatkozóan, amelyre az üzembentartó – biztosítás hiánya miatt – fedezetlenségi díjat köteles fizetni.

Határozott tartamú biztosítási szerződések esetében az adó alapja a határozott időtartamra megállapított egyszeri biztosítási díj.

MI AZ ÜGYFÉL TEENDŐJE A BALESETI ADÓ MEGFIZETÉSÉVEL KAPCSOLATBAN?

Amennyiben a kötelező gépjármű-felelősségbiztosításra szerződő ügyfél megfizette a biztosító által megállapított baleseti adót és biztosítási díjat, nincs további tennivalója, az adó központi befizetését és bevallását a biztosító intézi.

VÁLTOZHAT-E A BALESETI ADÓ MÉRTÉKE?

Az adó mértékét – a KGFB díjhoz igazodva – a biztosító alapesetben éves rendszerességgel állapítja meg. Amennyiben az eredetileg helytelen bonus-malus besorolással megállapított KGFB biztosítási díj – a tényleges adatoknak megfelelő korrigálás miatt – változik, a baleseti adó összege is ennek megfelelően arányosan nő vagy csökken. A díj növekedése esetén ezért az ügyfélnek pótlólagos biztosítási díj és adó befizetési kötelezettsége keletkezik; csökkenése esetén pedig adó visszatérítés illeti meg, amelyet a biztosító a visszatérített díjjal együtt fizet meg a szerződő félnek. Ugyanígy vissza kell téríteni az adó arányos részét abban az esetben is, ha például az autó eladása miatt a befizetett biztosítási díj egy része visszajár.

MI TÖRTÉNIK, HA A KGFB DÍJFIZETÉS ELMARAD?

A vonatkozó törvénynek megfelelően, ha az üzembentartó díjnemfizetése miatt a szerződés – és ezzel a biztosító kockázatviselése is – megszűnik, a fedezetlen időszakra az üzemben tartó utólag fedezetlenségi díjat köteles fizetni. A baleseti adót a fedezetlenség időtartamára is meg kell fizetni, de ilyenkor a „normál” biztosítási díjnál jóval magasabb fedezetlenségi díj után kell leróni az adót is.

Az adót a díj befizetésének elmaradása utáni – az esedékesség napjától számított 60 napig tartó – a szerződés megszűnése előtti türelmi időre is be kell szednie a biztosítónak. Fontos, hogy ilyen esetben az adó alapja szintén a fedezetlenségi díj lesz; annak ellenére, hogy egyébként a türelmi időre az üzemben tartó az elmaradt biztosítási díj megfizetésével tartozik a biztosítónak!

MI TÖRTÉNIK, HA AZ ADÓFIZETÉSI KÖTELEZETTSÉG CSAK RÉSZBEN TELJESÜL?

A díj és az adó megfizetésére főszabály szerint egyidőben kerül sor. Ha az ügyfél a biztosítási díj és az adó együttes összegénél az esedékes befizetéskor kevesebbet fizetett, akkor ezt a biztosítónak elsődlegesen az adókötelezettség megfizetésére kell fordítania, így a biztosítási díj fizetésében hátralék keletkezik. Ha az összeg még a baleseti adófizetési kötelezettséget sem fedezi teljesen, akkor mindkettőben hátraléka lesz.

A biztosító a díj esedékességétől számított 30. napig felszólítást küld ügyfelének, amelyben kéri a hiányzó biztosítási díj, valamint a baleseti adó megfizetését. A teljes „pótlólagos” összeg befizetése fontos, mert csak ebben az esetben kerül az adó, illetve biztosítási díj hátraléka rendezésre, így nem kell számolni a felelősségbiztosítás esetleges megszűnésével.

Amenyiben az üzembentartó az esedékes biztosítási díjat a fizetési felszólítás kézhezvételét követően csak részben fizeti meg, és emiatt a szerződés díjrendezetlen állapotba kerül, a biztosító a fedezettség megteremtéséhez szükséges díj kapcsán az adott díjfizetési időszakra vonatkozóan nem köteles a teljesítésre vonatkozó ismételt felszólítást küldeni. Ebben az esetben, ha a befizetett díjjal arányos időtartam a 60 napot nem haladja meg, úgy a szerződés az esedékességet követő 60. naponmegszűnik. Ha viszont a befizetett díjjal arányos időtartam több mint 60 nap, akkor a szerződés ennek az időtartamnak az utolsó napján szűnik meg.

MI TÖRTÉNIK, HA AZ ÜGYFÉL CSAK RÉSZBEN FIZETI MEG AZ ADÓT?

Amennyiben a biztosító felszólítása ellenére az ügyfél az adót nem fizeti meg határidőben, akkor a KGFB szerződése a nem teljesített baleseti adó miatt díjhiányossá válik, és akár meg is szűnhet.

Például:

A kötelező felelősségbiztosítás negyedéves díja 15 000 Ft.

Ehhez hozzáadódik a negyedéves adófizetési kötelezettség – a díj 30%-a , azaz – 4 500 Ft.

Az üzemben tartó mindössze a 15 000 Ft-ot teljesíti, akkor a biztosító ebből először a 4 500 Ft-os adót vonja le és továbbítja az államnak, vagyis a negyedéves biztosítási díjnál ez esetben 4 500 Ft díjhiány keletkezik.

Fontos tudni, hogy… ha az ügyfél a befizetést „csak” oly módon mulasztja el, hogy a biztosítási díj (vagy fedezetlenségi díj) és az adó összegénél alacsonyabb összeget fizet be, ez is a biztosítási szerződés megszűnéséhez vezethet! Ez több súlyos következménnyel jár, ezért célszerű az ilyen helyzetet elkerülni.

MILYEN KÖVETKEZMÉNYE LEHET A BALESETI ADÓ NEM TELJESÍTÉSÉNEK?

Az adófizetési kötelezettségét az üzembentartónak mindenképpen teljesítenie kell, még akkor is, ha díjnemfizetés miatt a szerződése időközben megszűnik. Amennyiben ugyanis a biztosító a baleseti adót még a fedezetlenségi időtartamra vagy a türelmi időre sem tudja beszedni, akkor a biztosítási díjjal nem fedezett időtartamra az adót a törvény szerint az ügyfélnek – mint az adó fizetésére kötelezettnek – önbevallással kell az adóhatóság felé teljesítenie. Akkor is önbevallással kell az adót leróni, ha a gépjárművet a forgalomból kivonják, vagy eladják (a forgalomból kivonást illetve az üzemben tartó személyében bekövetkezett változást követő hónap 15. napjáig).

Tekintettel arra, hogy a KGFB szerződés díjnemfizetés miatti megszűnése ellenére is fennmarad az adófizetési kötelezettség, a biztosító a kockázatviselése megszűnésétől számított 15 napon belül igazolást küld volt ügyfelének arról, hogy mennyi adóhátralék terheli. A biztosító a hátralékos adót a napi fedezetlenségi díjtétel alapul vételével állapítja meg, a biztosítási év díjjal nem fedezett teljes időtartamára. Az ügyfélnek ezt az összeget kell bevallania és megfizetnie.

SZÁMOLJON UTÁNA ÉS KÖSSE MEG ONLINE, A BIZTOSÍTÓK AJÁNLATAIT ÖSSZEHASONLÍTVA: